Как работают программируемые деньги?

Как стимулируют внедрение цифровых денег. Почему не удалось внедрить цифровые деньги в Нигерии. Какие перспективы внедрения цифровых денег в Тайланде.

Почему США тормозят с внедрением цифрового доллара. Оправдано ли стимулирование спроса через цифровые деньги, имеющие ограниченный срок жизни.

Прежде, чем мы перейдем к переводу статьи от Electric Capital , разберемся с определением.

Программируемые деньги — это цифровые валюты, которые могут быть запрограммированы с целью действовать определенным образом на основе заранее определенных критериев.

Первым представителем стал Биткоин, который появился в 2009 году. Сегодня существуют тысячи криптовалют, которые могут быть запрограммированы, чтобы выполнять транзакции с помощью смарт-контрактов.

К примеру, возьмем стейблкоины, которые привязаны к доллару и работают на блокчейне Algorand. Их можно запрограммировать с помощью смарт-контрактов, чтобы выплачивать зарплату сотрудникам в конце месяца.

Важным компонентом программируемых денег являются смарт-контракты. Именно они делают криптовалюту программируемой.

Итак, перейдем к материалу.

Программируемые деньги как наиболее ценный сегмент рынка криптовалют

Ожидалось, что блокчейн будет иметь много вариантов использования. Один из них — программируемые деньги — сегодня является наиболее ценным вариантом использования криптовалют. Они дают валютам, банкам и финансовым инструментам потенциальную ценность в триллионы долларов.

I. Технология блокчейн позволяет создавать «Программируемые деньги”.

Крипто- и блокчейн-платформы оптимизированы для того, чтобы действовать медленно и никогда не ломаться. Это уникальное решение для работы с деньгами. Программируемые деньги решают ранее нерешенные проблемы:

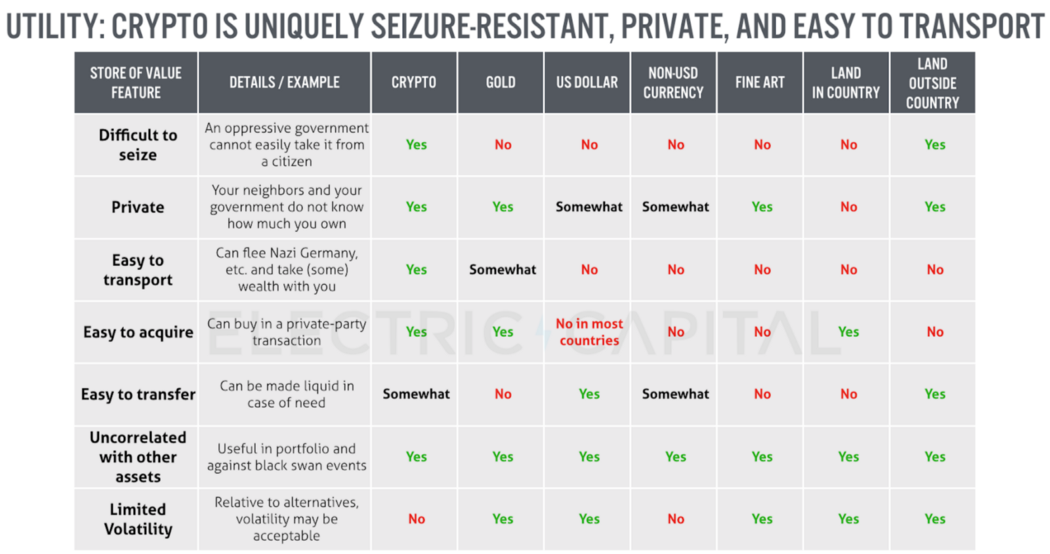

- ПД — это средство сбережение, устойчивое к изъятию.

Криптовалюты — это криптографически защищенные, устойчивые к изъятию, несуверенные цифровые активы. Сегодня мы можем перевести 10 миллионов долларов за один час между странами за комиссию 2 доллара без участия банка.

- Конфиденциальность

Новые криптографические методы, такие как zk-SNARKs, обеспечивают подлинную конфиденциальность и анонимность. Анонимные монеты становятся криптоэквивалентами частных банковских экосистем. Со временем многие банковские и страховые компании все больше будут пользоваться преимуществами технологий, которые сохраняют конфиденциальность.

Анонимные монеты — это криптовалюты, с помощью которых можно проводить транзакции со скрытым отправителем, получателем и балансом. Иногда транзакции смешиваются, чтобы оригинальный перевод было невозможно отследить через сервисы анализа блокчейна. Одной из таких криптовалют является Monero.

- Смарт-контракты для финансовых услуг

Смарт-контракты — это контракты на использование программного обеспечения. Инструменты для деривативов, защиты активов, кредитования, условного депонирования и страхования теперь могут быть выражены в виде программного кода. Платформы смарт-контрактов часто имеют сильные региональные сетевые эффекты из-за их взаимодействия с регулированием и региональными нормами.

II. “Программируемые деньги”

Это основа новых технологических разработок стоимостью в несколько триллионов долларов. Интересно, что самый большой сегмент рынка приходится на криптовалюты и компании в категории Программируемых денег. Программируемые денежные токены могут заработать дополнительную ценность за счет своей полезности в качестве несуверенных средств сбережения. А также они могут затронуть рынки ценных бумаг, деривативов и банковского дела стоимостью в триллионы долларов. Компании, построенные на этих токенах, могут трансформировать отрасли, которые пока не были разрушены Интернетом.

III. Инвестирование в технологии программируемых денег требуют анализ технологий на ранней стадии, а также участие специализированных фирм.

Так как программируемые деньги носят технологический характер, то в первую очередь важно оценить эти активы с помощью глубокой технологической проверки. В неё входит запуск узлов протокола, аудит кодовых баз, встречи с техническими командами. Кроме того, пригодится и анализ рынка на ранней стадии — внедрение технологий пользователями и сетями, использование обмена и т.д.. “Компаниями” в криптографии могут быть ликвидные и неликвидные токены, акции или гибриды акций и токенов. Кроме того, криптофирмы должны иметь возможность самостоятельно хранить разнообразный набор активов и писать программное обеспечение для непосредственного участия в рынке — стейкинга, помощи в обеспечении безопасности молодых сетей.

Контекст: предыстория криптовалют

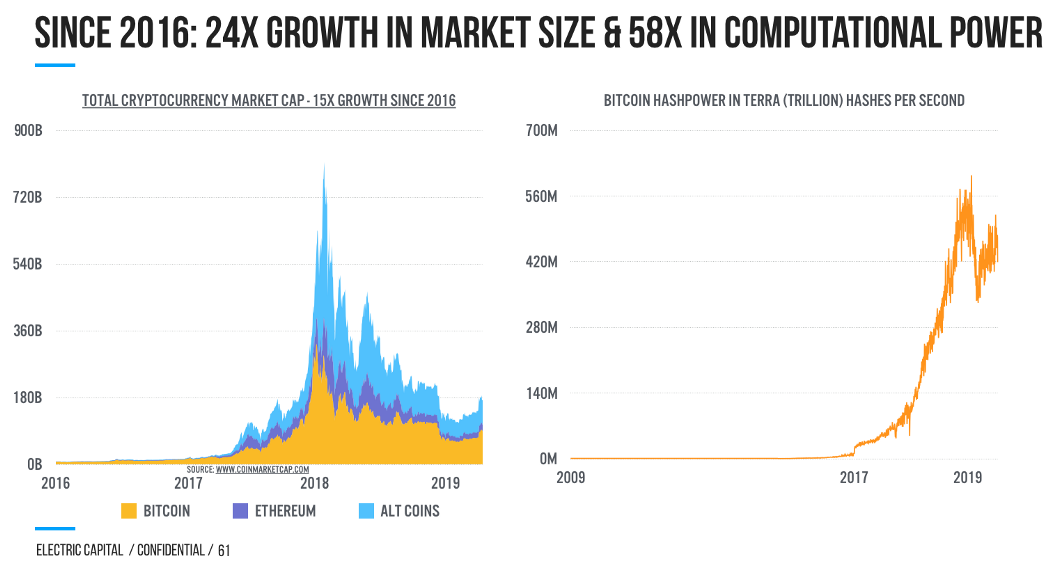

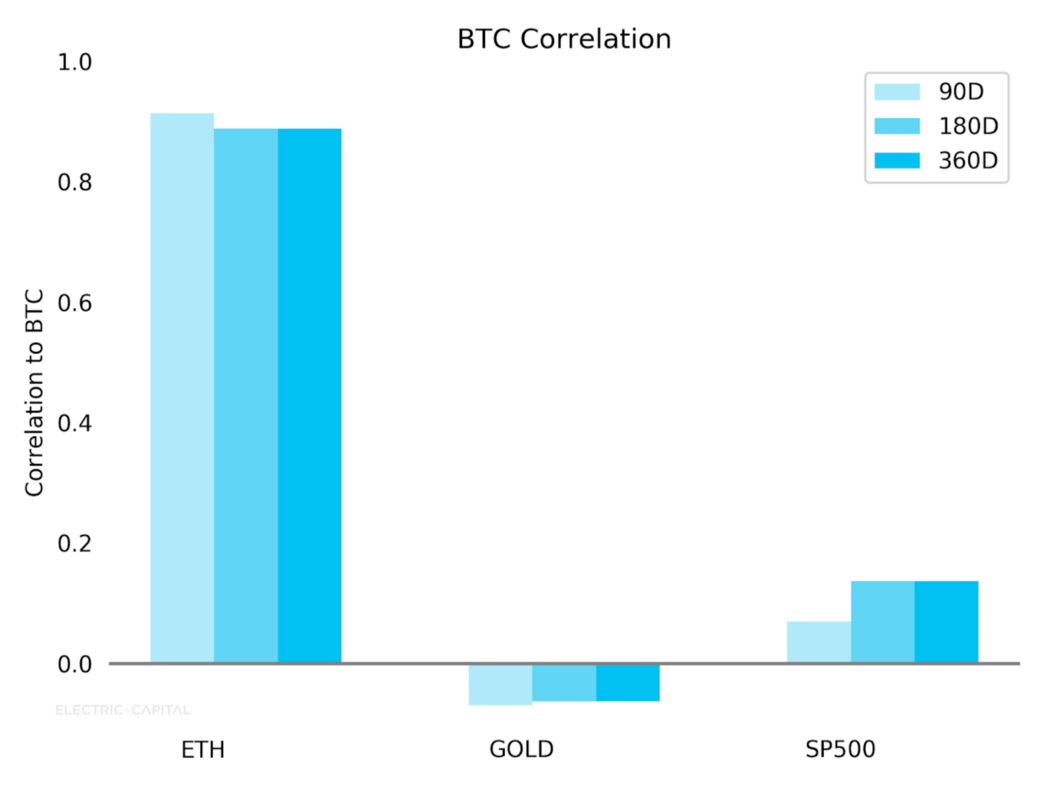

С 2016 года рынок вырос в 24 раза, а хэшрейт — в 50: вычислительные мощности начали непосредственно работать в сети. А криптовалюта, как класс активов, продолжает оставаться некоррелированной с другими активами.

с другими активами

Сегменты рынка криптовалют: программируемые деньги и вычисление

Криптовалюты — это новый класс активов, созданный благодаря новым компьютерным наукам и математике, таким как консенсус Накамото и zk-SNARKs. Эти инновации открывают доступ к тем сценариям использования, которые ранее были непрактичными.

Классификация по разным вариантам использования помогает спрогнозировать эволюцию проекта и ценность, которая может быть получена от подлежащего токена.

Мы можем разделить проекты, основанные на токенах, по следующим сегментам:

- Программируемые деньги

Денежные средства сбережения, например Биткоин

Анонимные транзакции, например Monero

Платформы Смарт-контрактов, например Ethereum

- Децентрализованные вычисления и инфраструктура

Например, Filecoin

Программируемые деньги полезны уже сегодня, а их объем рынка исчисляется триллионами

Программируемые деньги — средства сбережения, цифровые монеты конфиденциальности, смарт-контракты — являются наиболее перспективным сегментом, поскольку:

- ими удобно пользоваться уже сегодня без каких-либо существенных технологических блокировок;

- размеры рынка программируемых денег потенциально исчисляются триллионами долларов. Поэтому у инвесторов есть возможность получать значительную прибыль от сегодняшних цен на рынке.

Сегментам рынка распределенных вычислений, вероятно, потребуется несколько лет инвестиций, чтобы масштабироваться и обеспечить безопасность, прежде чем они станут практичными.

Программируемые Деньги полезны уже сегодня

В отличие от распределенных вычислений, программируемые деньги практичны и удобны уже сегодня. Чтобы деньги выполняли свои функции, они должны быть износостойкими, портативными, делимыми, однородными / взаимозаменяемыми, сложны к подделке и широко принимаемыми. Программируемые валюты сегодня выполняют все ключевые функции лучше, чем большинство существующих денег и средств сбережения, таких как золото.

Технологический стек программируемых денег преобразует отрасли стоимостью в триллионы

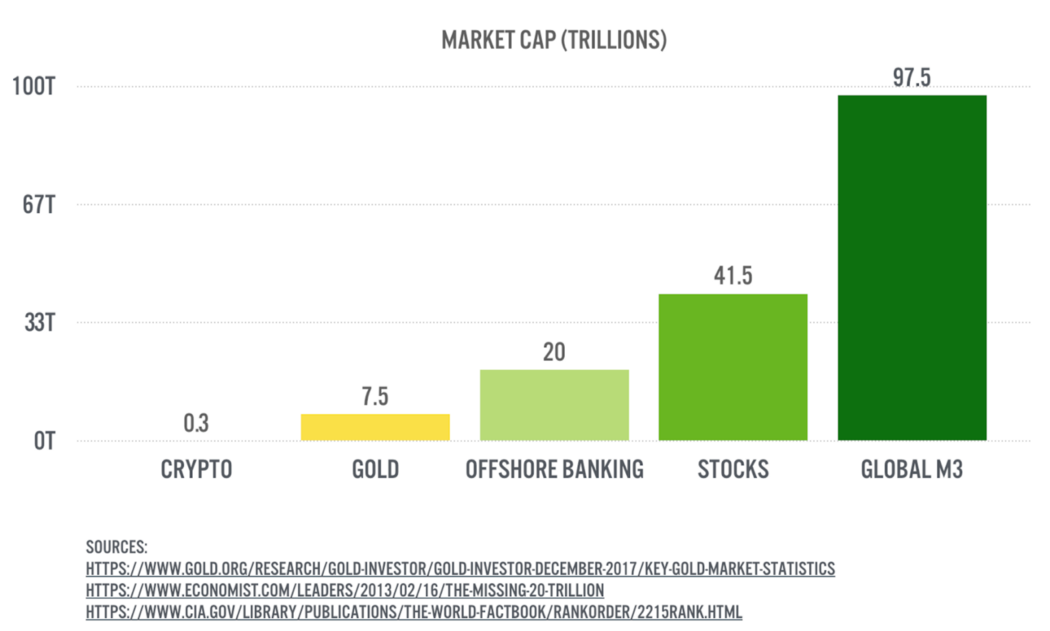

Технологический стек — это набор инструментов, которые используются при разработке. В него могут входить языки программирования, ПО, фреймворки и т.п. На базовом уровне стека программируемых денег оцифрованные “наличные” разрушают глобальные средства сбережения. Потенциальные размеры рынка для денежных средств сбережения исчисляются триллионами долларов. Похожие средства сбережения включают золото с рыночной капитализацией в 7,5 трлн долларов, 20 трлн долларов на оффшорных счетах и глобальную широкую денежную массу (М3) в 97,5 трлн. Эти рынки будут лучше обслуживаться криптовалютами.

Программируемые деньги — это новая технология, которая стимулирует еще большую полезность

Лидирующие программируемые деньги будут основаны на уникальной полезности

Несмотря на то, что рыночные цены на средства сбережения являются рефлексивными и со временем достигают равновесия, они коренятся в полезности. Золото инертно. Оно применяется в промышленности, используется в качестве украшения и в церемониальных целях. Кроме того, этот металл также исторически имел сигнальное значение.

Когда золото было создано в качестве средства сбережения, существовало мало альтернатив с той же полезностью. Аналогичным образом, чтобы понять, какие программируемые денежные средства становятся лидерами, мы начнем с анализа их основополагающей полезности.

Мы классифицируем программируемые деньги по трем новым преимуществам перед другими формами денег:

A. Средство сбережения

Криптовалюты могут предложить новое, несуверенное хранение ценности.

Потенциальные средства сбережения, такие как Биткойн, Chia и Coda — децентрализованы, устойчивы к попыткам изъятия и не являются суверенными. К тому же, они обладают многими другими необходимыми свойствами средств сбережения. Изначальные полезные свойства программируемых денег — это международные платежи, перевод активов за пределы досягаемости правительства и передача накоплений в больших суммах. Эти варианты использования отличаются от платежных сетей, таких как Visa, которые сегодня эффективны в развитых странах.

B. Конфиденциальность

ПД — это лучший способ ведения оффшорных банковских операций и хранения активов.

Современная криптография допускает конфиденциальные транзакции (третья сторона не может определить размер транзакции) и анонимность (третья сторона не может определить участников транзакции).

Эти методы работают для валют и смарт-контрактов, которые содержат анонимные валюты. Анонимные монеты раскачиваются за счет серых рынков, а приватные смарт-контракты распространятся благодаря международному частному банковскому обслуживанию.

Эти экосистемы иллюстрируют, как функционирует существующая финансовая инфраструктура. Сегодня деньги поступают в ваше распоряжение, при этом другие лица не могут проверять эти транзакции без вашего разрешения, а все юридические лица обязаны платить налоги.

Анонимные монеты предлагают аналогичные функции. В этом случае пользователь может предоставить третьей стороне, например, Налоговому Управлению США, доступ к учетной записи только для просмотра. Моделирование существующего поведения и создание новых вариантов использования делает анонимные монеты и смарт-контракты привлекательной отправной точкой для принятия новой валюты, которая может превратиться в средство сбережения.

C. Смарт-контракты

Код, который может владеть, передавать и манипулировать деньгами, приведет к улучшению деривативов, кредитования, условного депонирования, ценных бумаг, инвестиционных трастов недвижимости, страхования и других инструментов.

Смарт-контракты значительно снижают стоимость выполнения бесчисленных дорогостоящих транзакций. Например, привлечение финансирования, заимствование денег или покупка страховки. При этом среди других аспектов экосистемы криптовалют пользователи чаще всего недопонимают именно смарт-контракты.

Анализ часто объединяет их с распределенными вычислениями. Но смарт-контракты следует рассматривать как программное обеспечение, “съедающее” финансовые контракты, которые включают в себя деньги. Например, ICO — это простые соглашения об условном депонировании. Их функция — привлечение финансирования и высвобождение средств в соответствии с правилами, которые изложены в коде. Разработчики создают деривативы, кредитование, сбор средств и банковcкую деятельность на основе смарт-контрактов. Когда мы позволяем коду управлять деньгами, смарт-контракты открывают новые варианты использования и снижают барьеры для создания финансовой инфраструктуры. Если эти транзакции будут поддерживаться единственной валютой, например, Ethereum, то она может стать доминирующей резервной валютой для новой криптоэкономики.

Программируемые деньги — это основа нового технологического стека

Криптовалюты и Блокчейн оптимизированы для того, чтобы действовать медленно и никогда не ломаться — это идеально подходит для случаев использования, связанных с деньгами.

Криптоплатформы действуют осторожно и жертвуют пропускной способностью ради независимости, неизменяемости, защиты от изъятия и конфиденциальности. Они являются противоположностью принципу Move Fast and Break Things. (“Двигайся быстро и ломай”). Это девиз Facebook, созданный Марком Цукербергом, который привел в движение Интернет, социальные и мобильные платформы. Его суть в том, что рынок быстро меняется и не дает место перфекционизму. Нужно как можно быстрее выпускать продукт и исправлять ошибки исходя из опыта пользователей. В отличии от этого принципа, технологические платформы, которые развиваются медленно и никогда не ломаются, идеально подходят для случаев использования, связанных с деньгами.

Компании, которые построены на программируемых деньгах, более прозрачны, эффективны и надежны. Новые банки, брокерские конторы, страховые компании и многое другое будут построены на крипто- и блокчейн-платформах. Настоящие цифровые “наличные”, которые сохраняют конфиденциальность и анонимность, заменят находящиеся в обращении 1,6 трлн долларов США. А смарт-контракты заменят юридические контракты на более эффективные ценные бумаги.

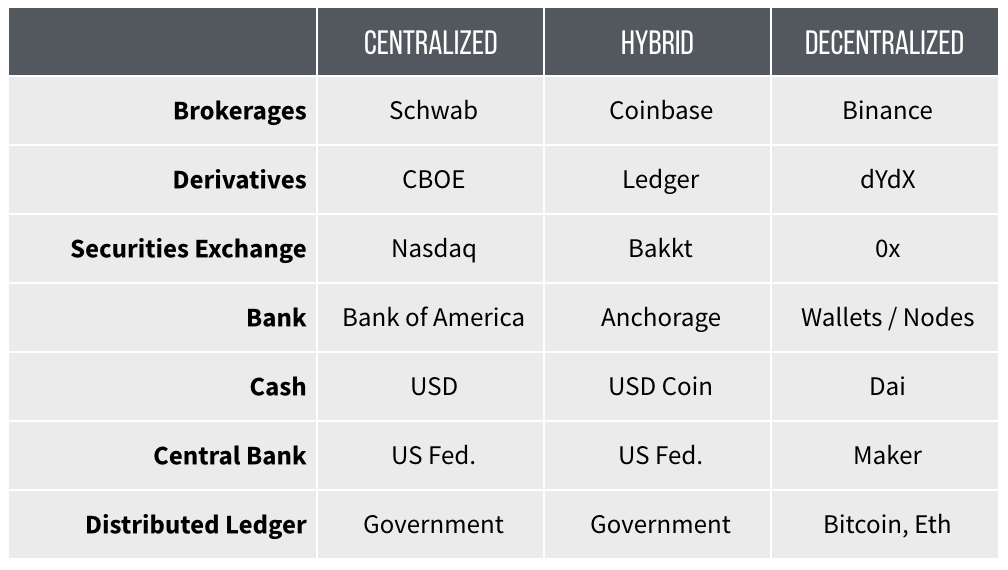

В пользу программируемых денег говорит и то, что все централизованные учреждения — банки, брокерские конторы и деривативы — имеют крипто-аналоги в виде бирж. У Bank of America (доход 110$ млрд) это Anchorage. Cегодня она оценивается в 8 миллиардов долларов. У Чарльза Шваба (доход в размере 9 миллиардов долларов) — Coinbase и Bakkt. Последняя была создана материнской компанией Нью-Йоркской фондовой биржи. Мы считаем, что эти крипто-аналоги традиционных финансовых учреждений могут расширить возможности программируемых денег.

Криптовалюты требует технологического мышления на ранней стадии

Предсказать победителей на ранних стадиях развития рынков непросто

Даже при известных исходных данных сложно предсказать возможных победителей рынков на ранней стадии. Существуют технологические, командные, рыночные и временные риски. Для инвестиций в токены первостепенное значение имеют экономика и структуры стимулирования майнеров, валидаторов и пользователей. Есть много факторов, которые усложняют прогнозирование.

Существует много подводных камней, которые могут возникнуть в процессе реализации проекта или в результате даже небольших продуктовых решений. Их последствия могут проявиться лишь через много лет. Кроме того, существуют сетевые эффекты, языковые, культурные и нормативные барьеры, которые также усложняют какие-либо прогнозы.

Ранние функциональные решения могут иметь существенные последствия

История технологий — это история небольших решений, которые были приняты на ранней стадии разработки продукта и имели значительные и непредвиденные последствия. Facebook и MySpace приняли совершенно разные формы из-за маленьких различий, таких как политика, требующая от пользователей использовать свои настоящие имена. Важность этого раннего решения стала очевидной только спустя много лет. Ethereum использует язык программирования подобный Javascript, а Tezos — OCaml. Это компромисс между безопасностью смарт-контракта и количеством разработчиков, которые могут развиваться в экосистеме. Таких компромиссов делается сотни на десятках криптоплатформ. И какой из них будет более успешным в долгосрочной перспективе — неясно.

География и культура имеют значительные последствия для дальнейшего развития

Культура, язык, регулирование, привлечение клиентов и другие факторы оказывают значительное влияние на принятие технологий. Например, китайское правительство показало пронзительную способность разбираться в технологиях, создавать местного победителя, сдерживать некитайских конкурентов и поддерживать китайского лидера как регионального, и потенциально глобального, победителя. Подобными примерами стали Baidu, Didi, Tencent и Alibaba.

Аналогичным образом, в Корее, Японии, Юго-Восточной Азии и России победители были независимыми от остального мира. Например, LINE среди мессенджеров или Naver среди поисковых систем. На стек программируемых денежных технологий будут влиять географические и культурные факторы. Это значительно усложняет выбор единственного победителя на каждом уровне стека.

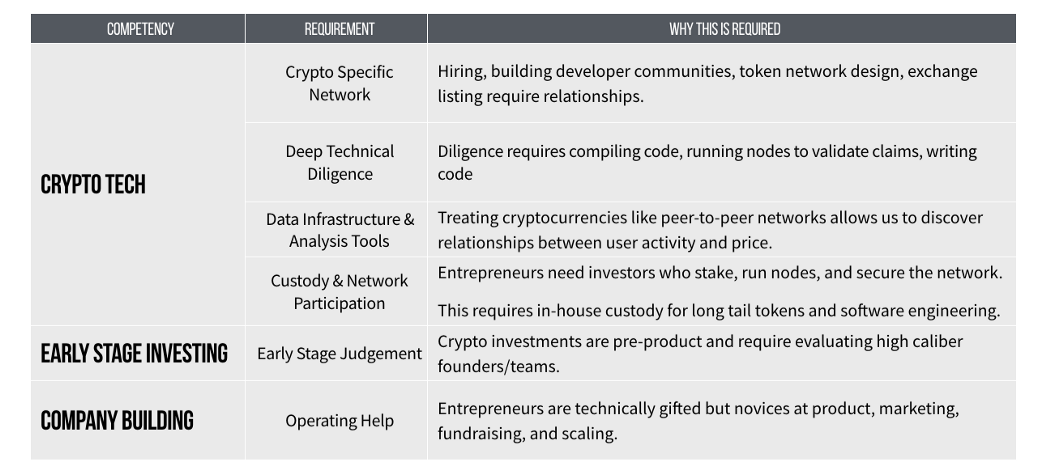

Для инвестирования в Стек Программируемых Денег нужны специализированные фирмы

Оценка на ранней стадии и поддержка в построении компании, которую предлагают традиционные венчурные капиталисты, — это базовые минимальные условия для того, чтобы инвестировать. Переход на криптоплатформы переопределяет отношения между оператором и инвестором. К последним эти изменения предъявляют новые требования.

Фирмы должны иметь дело с разнообразным набором типов активов

Технологический стек программируемых денег требует гибкости для участия. Криптовалюты открывают инновации в области формирования капитала, новые инструменты для прироста стоимости (токены) и требуют активного участия в сети. Фирма должна инвестировать в акционерный капитал, гибридные инвестиции и токены. Например, залоговые кредитные продукты проявляются в виде таких компаний, как:

- BlockFi (акции);

- гибридных компаний, таких как Dharma и Compound (акции + токены);

- децентрализованных организаций, таких как MakerDAO (токены).

Эти разнообразные механизмы прироста стоимости вынуждают фирмы действовать по-новому.

В частности, инвестирование в токены или гибриды «токен + акции» требует новых стратегий. Например, таких как владение корзиной ликвидных и неликвидных токенов, взвешенной по вероятности. И накопление позиции через биржи вне структурированного раунда финансирования.

Криптовалюты Требуют специальной инфраструктуры и технической глубины

Лучшим криптофирмам нужны:

- инструменты инфраструктуры данных для принятия решений в режиме реального времени;

- внутреннее хранение новых или долгосрочных активов;

- активное участие в сетях для получения прибыли.

Кроме того, предпринимателям нужны партнеры, которые обладают операционными ноу-хау для участия в качестве поставщиков инфраструктуры, предоставления токенов для сетевой безопасности и участия в управлении.

Вывод

Программируемые деньги полезны уже сегодня — во время, когда потенциальный размер их рынка исчисляется триллионами долларов. Полезность программируемых денег заключается в платежах с низкой комиссией, смарт-контрактах и конфиденциальности. Это сформирует базовый уровень нового технологического стека, который разрушит финансы, цепочки поставок и другие отрасли, не затронутые Интернетом.

Для участия в технологическом стеке программируемых денег требуется венчурное мышление на ранней стадии. Как и другие новые технологические сети, сеть ПД будет формироваться рыночными факторами, включая культуру и регулирование. Их последствия не будут заметны в течение многих лет, что усложняет прогнозирование.

Кроме того, инвестирование будет принимать множество различных форм по всему стеку — от токенов и акционерного капитала до гибрида того и другого. Предсказать победителей чрезвычайно сложно, а выявление потенциальных лидеров требует значительной технологической и рыночной осмотрительности.

В этой сфере есть потенциал получения значительной прибыли. Поэтому предпочтительной стратегией является активное выявление потенциальных победителей в разных сегментах рынка, географических регионах и стадиях проекта.

Подписывайтесь на наш Telegram-канал https://t.me/enewsmd Много интересного: инсайды, заявления, расследования. Много уникальной информации, которой нет у других